9 preguntas frecuentes acerca del Impuesto Sobre El Valor Especulativo del Suelo en la Transferencia de Bienes Inmuebles.

-

¿Qué es el impuesto sobre el valor especulativo del suelo en la transferencia de bienes inmuebles?

Es el impuesto que grava la ganancia extraordinaria en la transferencia de bienes inmuebles.

-

¿Qué entiende la ley como “ganancia extraordinaria”?

Es el aumento del valor del inmueble por encima de la ganancia ordinaria; o también denominada “ganancia especulativa”.

-

¿Quiénes deben pagar este impuesto?

Las personas naturales, sucesiones indivisas y las sociedades, que transfieran bienes inmuebles (rurales o urbanos).

-

¿Cuál es el hecho generador que me obliga a pagar este impuesto?

“El hecho generador es la transferencia de dominio de bienes inmuebles rurales o urbanos, a cualquier título, que dé lugar a una ganancia extraordinaria, en los términos establecidos en la ley”.

-

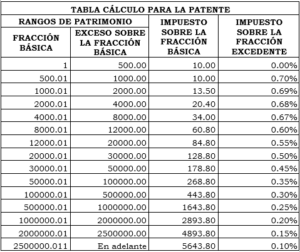

¿Cómo se calcula el impuesto a la ganancia extraordinaria?

La base imponible del impuesto (sobre la que se pagará el impuesto) resulta de la diferencia entre el valor de transferencia del bien inmueble (valor en el que se vende) y el de adquisición ajustado (valor que compré + un ajuste conforme a fórmula que consta en la ley).

-

¿Cuál es la tarifa del impuesto?

Para liquidar el impuesto sobre el valor especulativo del suelo en la transferencia de bienes inmuebles, se aplica la siguiente tarifa:

| Desde | Hasta | Tarifa |

| 0 | Veinticuatro (24) salarios básicos unificados para los trabajadores en general. (USD 9.000) | 0% |

| Más de veinticuatro (24) salarios básicos unificados para los trabajadores en general. | En adelante | 75% |

-

¿Qué transferencias de inmuebles no pagan este impuesto?

- Sucesiones por causa de muerte

- Donaciones

- Rifas o sorteos

- Remates o ventas realizadas judicialmente o por instituciones del Estado

- Las adjudicaciones de bienes inmuebles producto de los gananciales de la sociedad conyugal o de bienes

- Las adjudicaciones ocasionadas por el reparto del haber de una sociedad de comercio.

-

¿Quiénes están exentos de pagar este impuesto?

- El Estado, sus instituciones y las empresas públicas;

- Los estados extranjeros y organismos internacionales reconocidos por el Estado ecuatoriano;

- Las empresas de economía mixta, en la parte que represente aportación del sector público;

- Las personas naturales o sociedades que tengan como actividad económica la promoción inmobiliaria y construcción de bienes inmuebles, en proyectos de vivienda de interés social y prioritario;

- Los deudores o garantes del deudor por las daciones en pago de inmuebles para la cancelación de deudas, hasta por el monto de las mismas.

-

¿Desde cuándo se aplicará este impuesto?

Este impuesto se aplica desde la segunda transferencia que ocurra desde la vigencia de esta ley (29 de diciembre de 2016). La primera transferencia no paga este impuesto, pero si el de las utilidades en la transferencia de predios urbanos y plusvalía previsto en el COOTAD.

¡Si tienes dudas sobre esta ley, contáctanos!

Ab. Jorge Jaramillo García

SOLVE

Leer más