Principales puntos sobre el impuesto a las utilidades

- ¿Qué es la contribución del 3% sobre las utilidades?

Con fecha 20 de Mayo se aprobó la Ley Orgánica de Corresponsabilidad y Solidaridad Ciudadana, como una medida necesaria por el terremoto enfrentado por nuestro país el día 16 de Abril, así mismo se establecieron las especificaciones necesarias a través de su reglamente publicado el 13 de Junio del presente mes.

Dentro de los tributos a pagar, se encuentra el 3% sobre el valor de las utilidades, los contribuyentes personas naturales obligadas o no llevar contabilidad; sociedades en general, deben aportar esta contribución obligatoria, sobre una renta gravable (ingresos –egresos deducibles). Así mismo los fideicomisos mercantiles que generaron utilidades y quienes perciban ingresos por dividendos (independientemente de si posee RUC o no).

- ¿Quiénes deben pagar esta contribución?

El artículo 20 del Reglamento para la aplicación de la Ley Orgánica de Corresponsabilidad y Solidaridad Ciudadana establece lo siguiente:

- Las sociedades deberán considerar como base imponible la utilidad gravable antes de la reinversión.

- Para el caso de las personas naturales, la contribución se declarará y pagará siempre y cuando la base imponible sea superior a doce mil dólares (USD 12.000,00). En este caso, para establecer la base imponible se descontará el ingreso neto por concepto de remuneraciones en relación de dependencia y los ingresos recibidos por concepto de participación de trabajadores en las utilidades de las empresas, de la base imponible del impuesto a la renta del ejercicio fiscal 2015.

- Los representantes legales, mandatarios y administradores no calcularán la contribución prevista en este Título, sobre los ingresos que ya han sido gravados con la contribución sobre la remuneración prevista en la Ley.

- Los fideicomisos exentos del pago de impuesto a la renta calcularán la contribución sobre la utilidad del ejercicio, descontada la participación de trabajadores registrada en el ejercicio fiscal 2015.

- Los contribuyentes sujetos al impuesto a la renta único para las actividades del sector bananero, considerarán como base imponible de esta contribución las utilidades contables que generaron en el ejercicio fiscal 2015 descontada la participación de trabajadores sobre las utilidades; para el caso de personas naturales no obligadas a llevar contabilidad, la utilidad se obtendrá de la diferencia entre los ingresos sujetos al impuesto a la renta único menos los gastos atribuibles a tales ingresos.

- En el caso de contribuyentes sujetos a regímenes especiales de impuesto a la renta, la base de cálculo de la contribución será la base imponible registrada en la declaración de impuesto a la renta del ejercicio fiscal 2015.

- Cuando un mismo contribuyente esté sujeto a varios de los regímenes señalados en los incisos anteriores, la base imponible de esta contribución será la sumatoria de las bases individuales previstas para cada caso.

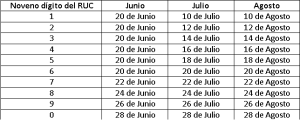

- ¿Plazos para el pago de la contribución?

La administración tributaria mediante Resolución NAC- DGERCGC16 -000000237 amplia las características para las deducciones y plazos para el pago de la presente contribución obligatoria.

Se debe llenar el formulario 120, como medio informativo y guardarlo por un lapso de 7 años y realizar el pago a través de un formulario 106, en 3 cuotas iguales a partir del mes de Junio, de acuerdo al siguiente detalle: