Principales puntos sobre el impuesto al patrimonio

- ¿Cuáles son los impuestos que esta ley establece sobre el patrimonio?

Esta ley crea un impuesto para todas las “personas naturales que al 1 de enero de 2016 posean un patrimonio individual igual o mayor a un millón (1’000.000) de dólares de los Estados Unidos de Norteamérica, pagarán la contribución del 0.90%, de acuerdo a las siguientes reglas:

a) En el caso de residentes en el Ecuador, la contribución se calculará sobre el patrimonio ubicado dentro y fuera del país.

b) En el caso de no residentes en el Ecuador, la contribución se calculará sobre el patrimonio ubicado en el país”.

Tómese en cuenta que dispone “individual”; por tanto, si es casado y tiene sociedad conyugal, este patrimonio deberá dividirlo para los dos cónyuges; a excepción de que exista disolución de la sociedad conyugal.

- ¿Qué constituye mí patrimonio?

Conforme lo define la propia ley, el patrimonio está constituído “por los activos menos los pasivos que sean directa o indirectamente de propiedad del sujeto pasivo a través de cualquier acto, contrato o figura jurídica empleada incluidos los derechos en sociedades y en instituciones privadas sin fines de lucro, constitución de derechos reales de usufructo, de uso o habitación sobre bienes inmuebles, y derechos en fideicomisos y similares”.

Si usted realizó su declaración patrimonial, el fisco puede liquidar esta obligación en base a dicha declaración.

- ¿Qué pasa si no realicé mí declaración patrimonial?

En caso de que Usted no haya realizado su Declaración Patrimonial, “el Servicio de Rentas Internas estará facultado para emitir la respectiva liquidación con base en las declaraciones previas, información que conste en catastros públicos o en las bases de datos de la propia administración tributaria”.

- ¿Puedo acogerme a facilidades de pago en este impuesto?

Si. Este impuesto está “sujeto a facilidades de pago por un plazo de hasta seis meses contados a partir del primer mes de su obligación de pago, sin que se exija el pago de la cuota establecida en el artículo 152 del Código Tributario”.

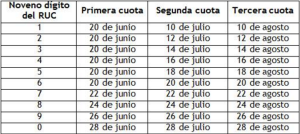

- ¿Cuándo debo pagar este impuesto?