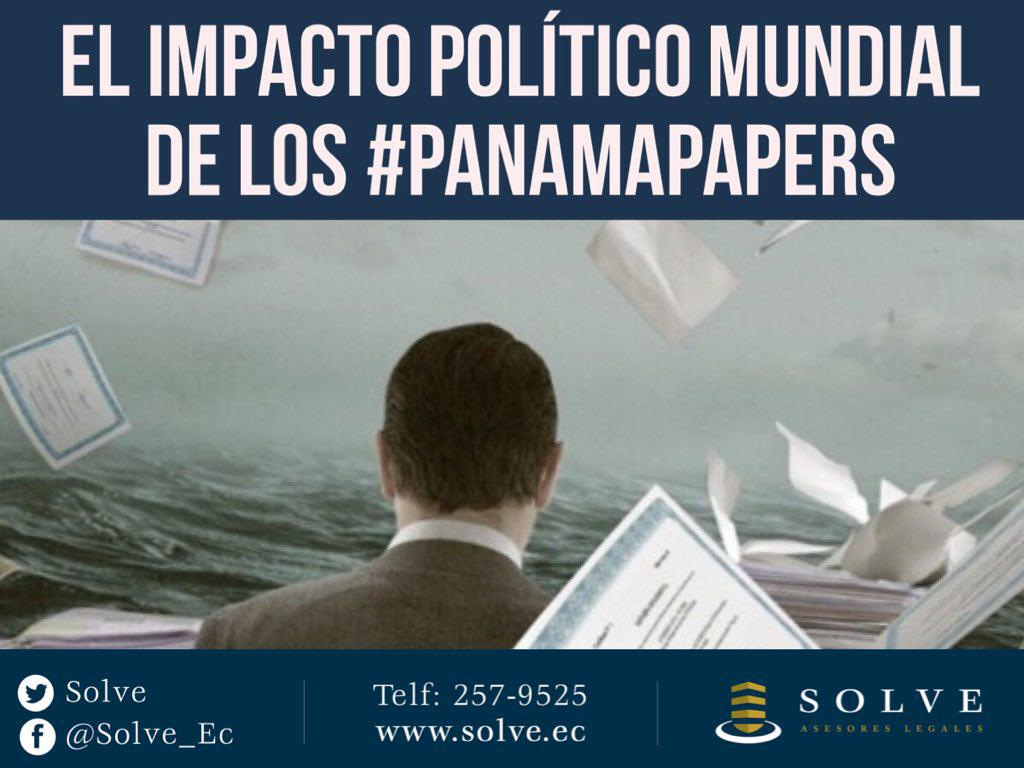

El maremoto político de los “Panamá Papers” no para.

El escándalo se extiende de Argentina a Ucrania, de Islandia a China y de Arabia Saudita a Reino Unido.Como en una novela de suspenso las revelaciones recién comienzan y las consecuencias ya se hacen sentir.

El primer ministro de Islandia, Sigmundur David Gunnlaugsson, presentó su renuncia este martes luego de las manifestaciones de los últimos días en la capital de la que es una sociedad muy politizada desde el estallido financiero de 2008.Según el director regional para América Latina de la Unidad de Inteligencia del semanario The Economist, Benat Bilbao, el impacto político global de este escándalo dependerá de la investigación y la solidez institucional de los países.

“Va a variar. Es posible que no haya muchas renuncias, pero socavará los partidos políticos tradicionales y su impacto puede ser no solo directo sino también indirecto, influyendo, por ejemplo, en el referendo en Reino Unido en junio sobre si sigue o no en la Unión Europea”, indicó a BBC Mundo.

Opacidad política y financiera

En China los documentos salpican a un cuñado del presidente Xi Jinping y a la hija del ex primer ministro Li Peng. Desde que asumió la presidencia en 2013, el mandatario lanzó una fuerte campaña contra la corrupción, pero la primera reacción oficial a las revelaciones ha sido negar “acusaciones sin fundamento” y borrar toda mención del tema de las redes sociales. En Rusia, el chelista Sergei Roldugin, amigo del presidente Vladimir Putin, que había declarado hace dos años que era un humilde músico que tenía “un departamento, un coche y una dacha (casa de campo)”, añadió con los papeles de Panamá cuatro compañías offshore (extraterritoriales) por las que, siempre según la filtración, circulan millones de rublos de la clase dirigente rusa.

El gobierno indicó que nada de eso toca al presidente Vladimir Putin y que se trata de una conspiración internacional. Por su parte el presidente de Ucrania, Petro Poroshenko, negó haber cometido un delito con la creación de una compañía en un paraíso fiscal por intermedio de la firma panameña Mossack Fonseca, pero la oposición ha pedido abrir un juicio político para su destitución. En la picota están también el rey de Arabia Saudita, Salman bin Abdulaziz al Saud, y el presidente de Emiratos Arabes Unidos, Jalifa bin Zayed al Nahayan, por sus cuentas en las Islas Vírgenes Británicas. En el caso del presidente, se trataba de unas 30 compañías que manejaban US$1.700 millones de activos inmobiliarios en Reino Unido, mientras que el rey tenía una inclinación similar por este paraíso fiscal y las propiedades londinenses, pero por un monto mucho más modesto: unos US$55 millones.

“No pasará mucho en Arabia Saudita o Rusia, y habrá que ver con Ucrania donde la presunta involucración del presidente Poroshenko podría minar su capacidad de acción en un momento de transición política y económica”, señala Bilbao.”

En China, el panorama es más complejo. Las redes sociales representan hoy una voz de la opinión pública y la campaña contra la corrupción es muy importante para el gobierno de Xi Jinping en términos de legitimidad. De modo que es muy probable que haya un impacto político”.

¿Transparencia del mundo desarrollado?

La renuncia del primer ministro de Islandia significa un reto tanto para estos países como para los del mundo desarrollado.En países con una sólida dinámica institucional y altos códigos éticos se trata no solo del “ser” sino también del “parecer”. Por más que el ahora ex primer ministro Gunnlaugsson negara que la compañía en las Islas Vírgenes Británicas que vendió a su esposa por un dólar, fuera “ilegal” o hubiera incurrido en algún delito, la percepción pública forzó su dimisión. Entre otras cosas porque la compañía poseía bonos en los bancos islandeses afectados por el estallido financiero de 2008 y Gunnlaugsson había estado a cargo de negociaciones que bien pudieron afectar el valor de esos títulos. En Reino Unido, Ian Cameron, difunto padre del primer ministro David Cameron, tenía un fondo offshore que no pagó impuestos gracias a las labores de un pequeño ejército de residentes en las Bahamas, que incluía, según los Panamá Papers, un obispo.

Ante las revelaciones, el líder de la oposición, el laborista Jeremy Corbyn exigió una investigación independiente en los vínculos de David Cameron y su familia con los paraísos fiscales. “No tengo acciones, no tengo fideicomisos offshore, no tengo fondos en el extranjero. Creo que esta es una muy clara descripción de la situación”, dijo Cameron. España es otro país que quedó atrapado en la maraña. El Ministerio de Hacienda indicó que está estudiando los documentos que contienen información sobre Pilar de Borbón (hermana del rey Juan Carlos), Pedro Almodóvar, el astro argentino Lionel Messi y unos doce miembros de la poderosa familia Domecq.

Las revelaciones se dan en medio del estancamiento político, ya que tras las elecciones del pasado diciembre los partidos no se han puesto de acuerdo para formar nuevo gobierno.”

Esto podría favorecer el fortalecimiento de los nuevos partidos que han nacido o se han consolidado con una fuerte agenda anticorrupción como Podemos o Ciudadanos”, señaló a BBC Mundo Bilbao. En Francia, el diario Le Monde informó que colaboradores cercanos de la líder del partido de derecha Frente Nacional, Marie Le Pen, también aparecen en los papeles de Panamá. Al mismo tiempo, el gobierno de París anunció que incluirá a la nación centroamericana en la lista de países que no colaboran en la lucha contra la evasión de impuestos.

América Latina

Los Panamá Papers son un desafío para las democracias de la región que tienen que mostrar una solidez institucional que muchas veces ha brillado por su ausencia. El caso más fuerte es, sin lugar a dudas, el del presidente argentino, Mauricio Macri.

Este martes, el jefe de gabinete Marcos Peña dio una conferencia de prensa en la que negó que hubiera nada ilegal en la sociedad offshore que aparece en los documentos filtrados.

Según los papeles, el presidente integró el directorio de Fleg Trading Ltd, sociedad registrada en las islas Bahamas, en el Caribe, desde 1998 hasta fines de 2008, año en que Macri ejercía como jefe de Gobierno de la ciudad de Buenos Aires. Pero este lunes se reveló que había una segunda compañía offshore de Macri, Kagemusha S.A., formada en 1981, que aún sigue operando, y tiene a Macri como director.

Desde la oposición, el bloque kirchnerista y el Frente Renovador exigieron explicaciones y solicitaron la renuncia de la macrista Laura Alonso, titular de la Oficina Anticorrupción, quien se mostró satisfecha con las explicaciones presidenciales. En medio de fuertes aumentos tarifarios para la electricidad, gas, agua y transporte, y un aumento de la desocupación y la pobreza que, según el Observatorio de Deuda Social de la Universidad Católica Argentina añadió 1,4 millones de personas a la pobreza, las denuncias complican el plan de ajuste de Macri. “Es un momento crucial para un gobierno que prometió limpiar la corrupción. Pero además se da en medio de un plan de ajuste para el que necesita credibilidad política. Estas denuncias se la quitan”, indicó Bernat.

¿Mucho ruido y pocas nueces?

En el centro del escándalo está la mecánica de los paraísos fiscales que florecieron a partir de la desregulación financiera internacional de los años 80. El secretario General de la OCDE, Angel Gurria, señaló este lunes que las revelaciones “iluminan una cultura de secretismo de Panamá”.

La OCDE, que agrupa a 34 de las principales potencias económicas, ha bregado por poner límites a los paraísos fiscales aunque, según sus críticos, no ha hecho mucho más que poner una pantalla protectora. Aún así, desde Panamá, Felipe Chapman socio director de Indesa, una empresa financiera, se mostró preocupado por la repercusión que puede tener para el país. “Pagan justos por pecadores. Nuestra economía está creciendo y está diversificada, así que el sector más involucrado, es mínimo en relación a nuestro PIB. Sin embargo, este escándalo puede dañar la inversión extranjera directa y hasta el sector bancario”, indicó a BBC Mundo.

Entre los grupos que vienen luchando para una mayor transparencia financiera y fiscal en el mundo hay escepticismo. “Desde que la canciller alemana, Angela Merkel, el entonces presidente de Francia, Nicolas Sarkozy, y el extitular del FMI, Dominique Strauss Kahn, prometieran ‘volar con dinamita’ a estas ‘jurisdicciones del secreto’ hacia el comienzo de la última crisis global, nada sustancial se ha hecho, ni siquiera una estrategia de largo plazo”, señala a BBC Mundo Jorge Gaggero, miembro del capítulo latinoamericano de Tax Justice. “La explicación parece simple: la ‘hermandad anglo-sajona’ controla la mayor parte del flujo de capitales opacos desde sus núcleos financieros de Nueva York y Londres, cabezas de la extensa red de ‘paraísos’ que los abastecen”, opina Gaggero.

“Ningún político, ni juez ni empresario relevante de EE.UU. aparece involucrado en los ‘papers’. Salvo el ‘papá’ de Cameron, los británicos también se salvan”.

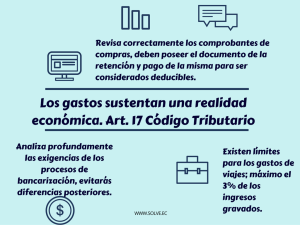

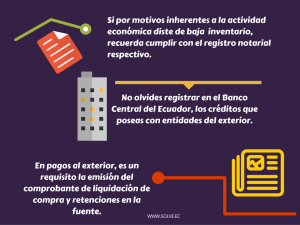

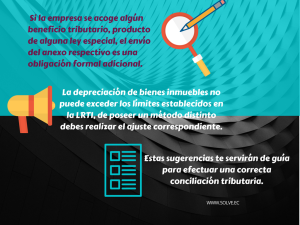

Desde Solve opinamos que en el ámbito político, tener o no tener una cuenta bancaria en el extranjero (así sea en Panamá), no es bueno ni malo por sí solo. Lo importante es develar si se trata de esconder dineros obtenidos mediante prácticas de corrupción, desfalcos, coimas; o cualquier práctica que perjudique el erario nacional. Sin duda que este tipo de escándalos, sirve para transparentar el accionar de los políticos. Para esto, es fundamental conocer a fondo el origen de los fondos.

Fuente: http://www.bbc.com/mundo/noticias/2016/04/160405_panama_papers_impacto_mundo_all

Leer más